Эксперты нынче много спорят относительно «большого пузыря» на рынке ИИ: есть ли он, или это инвесторы так серьезно закладывают в цены реальное будущее новых технологий, и ждать ли скорого обвала или обойдется?

После пандемии безусловными локомотивами фондовых бирж, как известно, стали американские корпорации, развивающие ИИ. В авангарде движутся Nvidia, Microsoft, Google и Meta, а следом за ними энергично подтягиваются производители серверного оборудования — Micron, AMD, Broadcom.

Именно эта небольшая группа корпораций буквально тянет вверх ключевые индексы, буквально высасывая инвестиционный капитал из других секторов экономики. Однако заоблачные оценки их бизнеса и мультипликаторы, оторванные от текущей прибыли, заставляют сомневаться в адекватности происходящего.

Чтобы понять, куда оно все движется, полезно оглянуться на прошлые, реальные «пузыри». Ведь «прорывные инновации» далеко не в первый раз сводят рынки с ума.

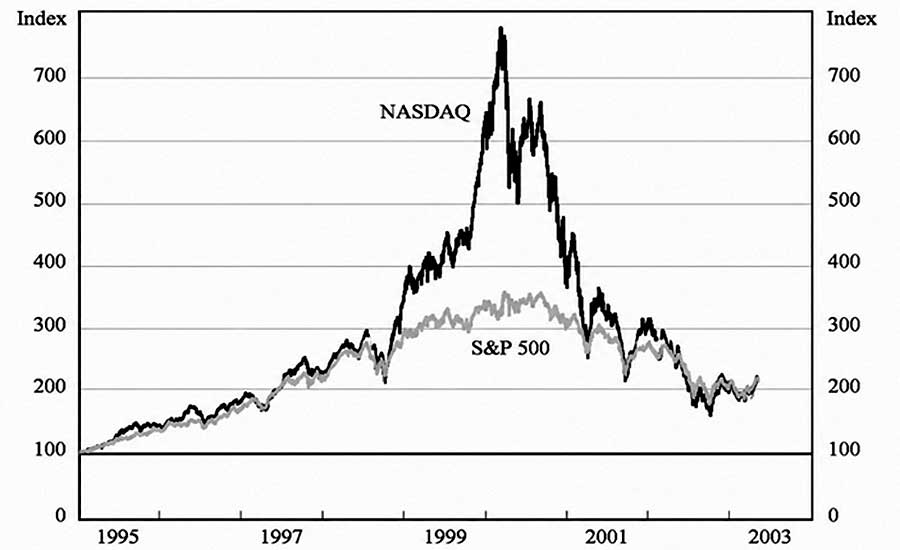

Крах доткомов

Совсем недавно, в конце девяностых мир безоговорочно поверил, что интернет способен перевернуть всё. Инвесторы были уверены: абсолютно любой бизнес уйдет в онлайн и все деньги заберут себе владельцы цифровой инфраструктуры, порталов и платформ электронной коммерции.

Тогда из каждого утюга звучали лозунги: «клики важнее прибыли«, «кто первый в сети, тот и победил«, «методы оценки бизнеса устарели«, «обычные магазины исчезнут«.

Рынок искренне решил, что рост трафика и расширение пользовательской базы гораздо важнее скучной чистой прибыли или наличия устойчивого конкурентного преимущества.

И технология таки действительно перевернула весь мир. Вот только рынок катастрофически ошибся в сроках и вообще не угадал главных бенефициаров.

То же самое происходит и сейчас с нейросетями. Да, искусственный интеллект может радикально повысить производительность труда. Но никак не означает, что любой проект с приставкой «AI» стоит миллиарды. И по-прежнему совершенно непонятно, кто в итоге снимет финансовые сливки: разработчики микросхем, создатели языковых моделей или провайдеры облачных сервисов.

В нулевых многие интернет-первопроходцы разорились, а старые консервативные бизнесы успешно адаптировались и заставили интернет работать на себя. Индекс Nasdaq взлетел на 86% в 1999 году, а к осени 2002 года рухнул на 77%.

Рынки щедро финансировали стартапы без внятной модели продаж, но львиная доля созданной интернетом стоимости в итоге осела совершенно в других карманах. Инвесторы угадали технологию, но потеряли капиталы.

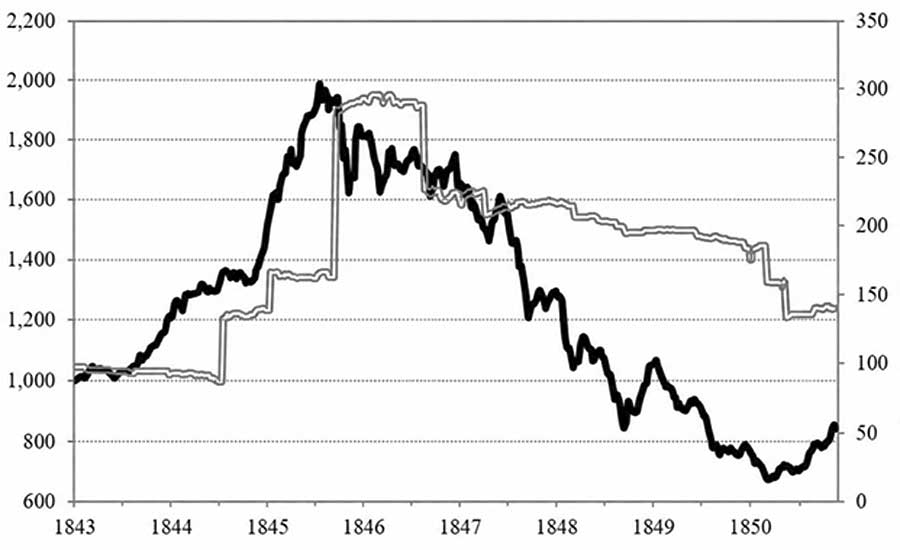

Железнодорожный бум

Лихорадка строительства железных дорог охватила Великобританию в 1840-х годах. Страна поверила, что паровозы с вагонами навсегда изменят торговлю, промышленность и сельское хозяйство. Считалось, что тот, кто контролирует рельсы, управляет потоками людей и грузов. Однако акции британских железнодорожных компаний, которые стабильно удваивались в цене, внезапно рухнули и начали многолетнее падение.

Толпа рассуждала знакомыми штампами: «станция — каждому городу«, «расходы на транспорт упадут до нуля«, «железные дороги станут естественной монополией«. Казалось, прежние ограничения в экономике все позади, а новые скорости и масштабы обеспечат невиданный скачок производительности.

И поезда действительно перекроили экономику, притом не только в Великобритании. Железные дороги снизили издержки, связали отдаленные рынки. Технологическая идея была абсолютно верной.

А роковой ошибкой тогдашних инвесторов стала слепая уверенность в том, что любой проект в этой сфере автоматически принесет прибыль. Капитал лился рекой, компании плодились десятками и начинали прокладывать дублирующие маршруты даже там, где просто не было спроса на перевозки. Огромные затраты на выкуп земли, строительство мостов и тоннелей не окупались из-за жесточайшей конкуренции за пассажира. Акционеры остались ни с чем.

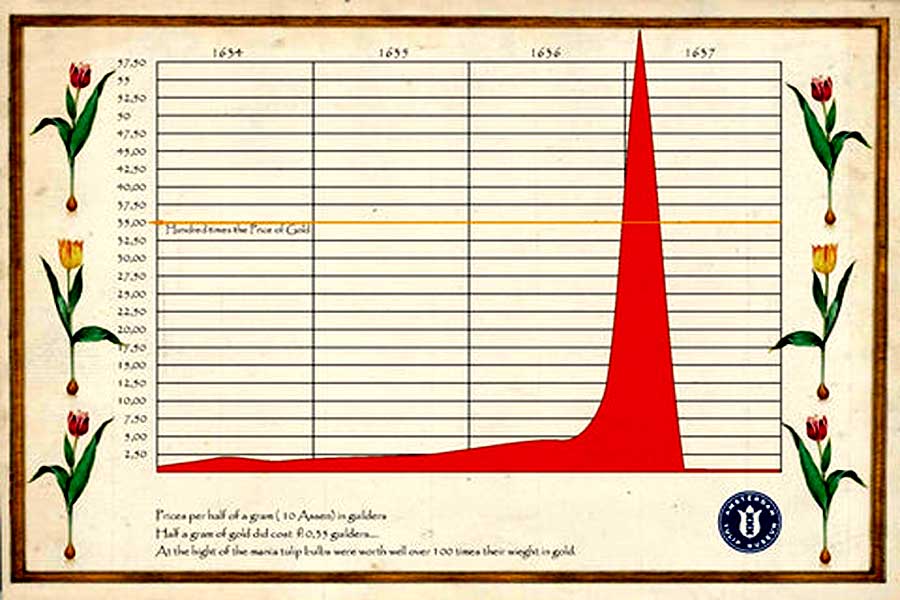

Знаменитые голландские тюльпаны

Как же без них… Напомним, в 1630-х годах статусным предметом роскоши в Нидерландах стали луковицы тюльпанов. Поначалу они были относительно редкими, но очень модными и потому быстро стали престижным вложением. Цены полетели ввысь!

Люди убеждали себя: «редких луковиц мало«, «богачи всегда заплатят за уникальность«, «цена будет стабильно расти«, «редкость сама по себе стоит денег«.

Тюльпаны действительно были красивым и дефицитным товаром. Но их цена через какое-то время окончательно оторвалась от какой-либо практической пользы.

Главным же убийцей этого рынка стало банальное расширение посевных площадей. Оценивать актив высоко из-за его дефицита логично, но только до тех пор, пока не начинаешь верить, что этот дефицит вечен.

Покупатели набирали луковиц исключительно в расчете перепродать их следующему энтузиасту еще дороже, забыв, что сверхприбыль всегда заставляет производителей наращивать предложение.

! Массовый «розничный инвестор» в поиске материальных активов — Reuters

А что сегодня

Если посмотреть на сегодняшний день всего лишь через эти три исторические кальки, становится очевидным: рынки находятся в состоянии жесточайшего перегрева. Нарратив об искусственном интеллекте поглощает просто непропорционально большую долю мирового капитала.

Однако:

- тюльпаномания доказала, что любой дефицит конечен. Сегодня технокорпорации платят огромные премии за аппаратное обеспечение для нейросетей. Но это временное, сугубо циклическое явление. Производство чипов растет с каждым месяцем. В какой-то момент взрывной спрос упрется в потолок, а предложение его неизбежно догонит, обрушив текущую сверхмаржинальность поставщиков.

- железнодорожная лихорадка идеально описывает то, как сегодня корпорации строят гигантские центры обработки данных. Они вливают в серверную инфраструктуру десятки миллиардов долларов по принципу «строим любой ценой«, воспринимая это как базовое условие выживания на рынке. Но никто в Кремниевой долине сегодня не может внятно объяснить, как и когда эти дата-центры начнут генерировать коммерческую прибыль, способную отбить астрономические капитальные затраты. Инфраструктура создается вслепую, в надежде на будущий спрос.

- крах доткомов напоминает о том, как плохо инвесторы умеют угадывать реальных бенефициаров технологической революции. Компании, производящие базовое «железо» для серверов, сегодня оцениваются рынком так, будто именно они заберут себе все деньги «нового мира ИИ». Но как раз за разом доказывает история, продавцы кирок и лопат зарабатывают лишь в коротком моменте золотой лихорадки. Реальная экономическая ценность накопится там, где ее сегодня мало кто ждет — вероятнее всего, в других секторах, которые просто внедрят ИИ для радикального снижения собственных операционных издержек.

К слову, одним из самых ярких симптомов перегрева специалисты называют нынешние нападки на Уоррена Баффета. Сегодня одного из самых успешных инвесторов современности снова критикуют за пассивный подход, ведь покупка бизнесов на основе их реальной стоимости проигрывает спекулятивной скупке технологических акций.

А ведь точно так же в декабре 1999 года, за пару месяцев до взрыва пузыря доткомов, авторитетный журнал Barron’s выпустил разгромную статью с заголовком «Что стряслось, Уоррен?«. Знаменитый сторонник стоимостного инвестирования попал под огонь критики. Но рыночные мании всегда заканчиваются одинаково. Баффет играет дальше, а спекулянты фиксируют убытки, когда цикл замыкается.

Впрочем, никто еще не берется назвать точную дату, когда шоу ИИ закончится. Аналитики предполагают, что иглу в этот пузырь (а это именно он и есть!) воткнут жесткие процентные ставки и стоимость заимствований, рост которых мы наблюдаем. И когда эйфория окончательно спадет, лучшие результаты на бирже покажут опять скучные активы, которые рынок сегодня демонстративно игнорирует.